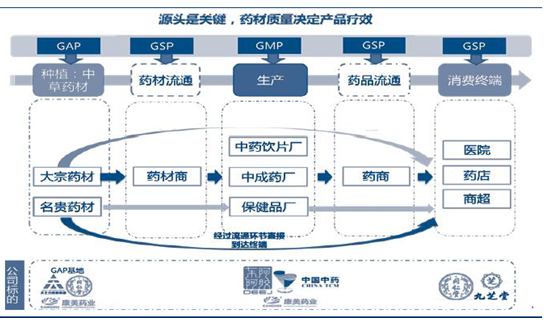

1、中(zhōng)藥行業産(chǎn)業鏈分(fēn)析

中(zhōng)藥産(chǎn)業的上遊是藥材的種植,藥材可(kě)以分(fēn)為(wèi)大宗藥材和名(míng)貴藥材。中(zhōng)藥産(chǎn)業不同于其他(tā)行業,藥材的質(zhì)量和等級直接關系到産(chǎn)品的療效和價值。中(zhōng)藥輕加工(gōng)、重藥材,産(chǎn)品的價值依賴于優質(zhì)藥材,特别是名(míng)貴藥材的可(kě)獲得性。藥材資源是中(zhōng)藥企業的重要競争領域,能(néng)将産(chǎn)業鏈延伸至上遊、掌握名(míng)貴藥材等優質(zhì)藥材資源的企業将成為(wèi)未來的領軍企業。中(zhōng)藥的中(zhōng)遊主要為(wèi)中(zhōng)藥飲片廠和中(zhōng)成藥廠,其中(zhōng),中(zhōng)藥飲片的新(xīn)型藥物(wù)中(zhōng)藥配方顆粒近年來異軍突起,發展迅猛。中(zhōng)藥主要銷往醫(yī)院、藥店(diàn)和商(shāng)超。

中(zhōng)藥行業的産(chǎn)業鏈

相關報告:智研咨詢發布的《2017-2023年中(zhōng)國(guó)中(zhōng)藥材行業市場需求與投資規劃分(fēn)析報告》

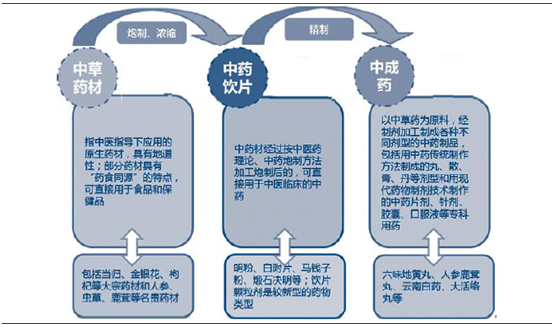

中(zhōng)藥産(chǎn)業包括中(zhōng)草(cǎo)藥材、中(zhōng)藥飲片和中(zhōng)成藥三大支柱産(chǎn)業。中(zhōng)草(cǎo)藥材指中(zhōng)醫(yī)指導下應用(yòng)的原生藥材,部分(fēn)藥材具(jù)有(yǒu)“藥食同源”的特點,可(kě)直接用(yòng)于食品和保健品;中(zhōng)草(cǎo)藥材經過按中(zhōng)醫(yī)藥理(lǐ)論、中(zhōng)藥炮制方法加工(gōng)炮制後制成中(zhōng)藥飲片,其中(zhōng),中(zhōng)藥飲片顆粒是将中(zhōng)藥材進一步提取和濃縮而成的單位顆粒,具(jù)有(yǒu)不需煎煮、衛生方便等優點;單味或多(duō)味的中(zhōng)藥飲片精(jīng)制後即為(wèi)中(zhōng)成藥,包括用(yòng)中(zhōng)藥傳統制作(zuò)方法制成的丸、散、膏、丹等劑型和用(yòng)現代藥物(wù)制劑技(jì )術制作(zuò)的中(zhōng)藥片劑、針劑、膠囊、口服液等專科(kē)用(yòng)藥。在三種加工(gōng)藥品中(zhōng),中(zhōng)藥配方顆粒毛利最高,達到70 左右,其次為(wèi)中(zhōng)成藥50%,傳統飲片的毛利最低,約為(wèi)30%;中(zhōng)成藥在中(zhōng)藥産(chǎn)業的份額最大,其次是中(zhōng)藥材和中(zhōng)藥配方顆粒。

中(zhōng)藥産(chǎn)業的三大支柱行業

2、中(zhōng)藥行業發展現狀分(fēn)析

我國(guó)早在唐代就開始了中(zhōng)藥材的栽培種植實踐,清代開始大規模種植中(zhōng)藥材,但多(duō)品種大量種植始于上世紀50 年代。從藥學(xué)家試種、商(shāng)業性栽培、分(fēn)散個體(tǐ)種植,到規模化、集約化、産(chǎn)業化栽培基地生産(chǎn),中(zhōng)藥材種植經曆了萌芽期、發展期、成長(cháng)期和興盛期。目前種植品種達200 多(duō)種,其中(zhōng)六七十種已形成較大規模生産(chǎn)能(néng)力;三七、人參、地黃、白術、川芎、紅花(huā)等大宗品種已不再使用(yòng)野生藥材。

從上世紀80 年代開始,我國(guó)中(zhōng)藥材種植開始向基地培育模式發展。“九五”期間,國(guó)家科(kē)技(jì )部曾設立專項基金支持中(zhōng)藥材種植基地的建設,自1999 年我國(guó)提出中(zhōng)藥材GAP 概念、2003 年開始實施認證以來,中(zhōng)藥材規範化生産(chǎn)逐漸為(wèi)社會各界所認同。中(zhōng)藥材種植的規範化及GAP 基地建設,将進一步推動中(zhōng)藥材品質(zhì)和供應的穩定性,降低行業經營風險。

中(zhōng)國(guó)中(zhōng)藥材大部分(fēn)屬于植物(wù)類産(chǎn)品,其本質(zhì)上屬于農産(chǎn)品,受自然及市場價格波動等因素影響較大。

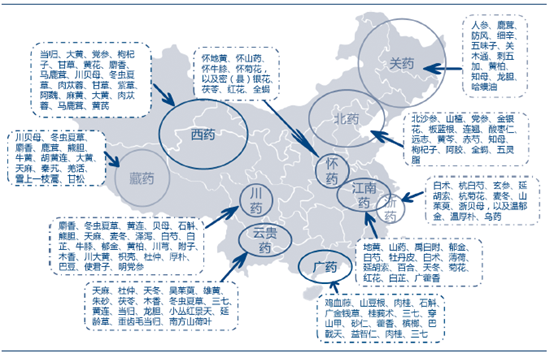

我國(guó)十大道地藥材産(chǎn)地分(fēn)布

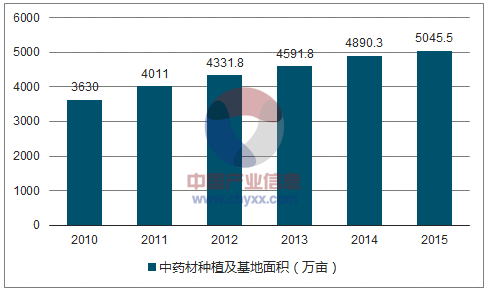

我國(guó)中(zhōng)藥材種植主要分(fēn)布在湖(hú)南、貴州、甘肅、陝西、遼甯、廣東等幾個省市。2015年我國(guó)中(zhōng)藥材種植面積約5045.5萬畝,近幾年我國(guó)中(zhōng)藥材種植面積情況如下圖所示:

2010-2015年我國(guó)中(zhōng)藥材種植及基地面積情況

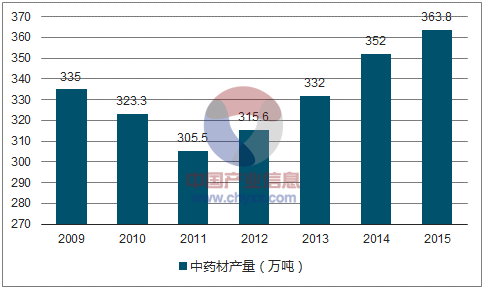

2009-2015年中(zhōng)國(guó)中(zhōng)藥材産(chǎn)量走勢圖

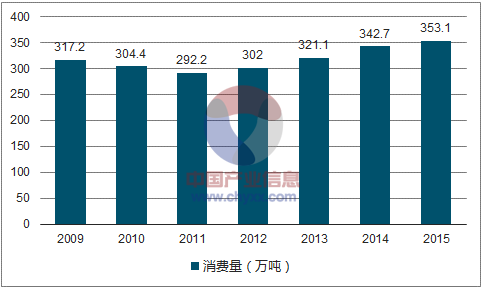

據統計,2014年我國(guó)中(zhōng)藥材産(chǎn)量達到352萬噸,産(chǎn)量較上年同期增長(cháng)6.0%;消費量為(wèi)349.7萬噸,消費規模同比增長(cháng)8.7%。2015年我國(guó)中(zhōng)藥材産(chǎn)量約為(wèi)363.8萬噸,産(chǎn)量較上年同期增長(cháng)3.35%;消費量為(wèi)353.1萬噸,消費規模同比增長(cháng)3.03%。

2009-2015年中(zhōng)國(guó)中(zhōng)藥材消費量走勢圖

從供給來看,由于國(guó)家産(chǎn)業政策的支持及市場需求的拉動,我國(guó)中(zhōng)藥飲片行業發展迅速,市場供給較為(wèi)充分(fēn)。但是,部分(fēn)野生藥材尚未實現規模化種植、繁育,且中(zhōng)藥材的産(chǎn)量和品質(zhì)易受産(chǎn)區(qū)自然災害、氣候條件等因素影響,這将直接影響中(zhōng)藥飲片的市場供給。從需求來看,我國(guó)人口總數繼續增長(cháng),老齡化進程加快,人們健康意識不斷提高,居民(mín)消費能(néng)力穩步增強,我國(guó)中(zhōng)藥飲片市場需求呈現快速增長(cháng)态勢。此外,中(zhōng)藥飲片供求還受到重大突發性公(gōng)共安(ān)全事件,甚至是市場炒作(zuò)等因素的影響。

中(zhōng)藥飲片是中(zhōng)國(guó)中(zhōng)藥産(chǎn)業的三大支柱之一,是中(zhōng)醫(yī)臨床辨證施治必需的傳統武器,也是中(zhōng)成藥的重要原料,其獨特的炮制理(lǐ)論和方法,無不體(tǐ)現着古老中(zhōng)醫(yī)的精(jīng)深智慧。随着其炮制理(lǐ)論的不斷完善和成熟,目前中(zhōng)藥飲片已成為(wèi)中(zhōng)醫(yī)臨床防病、治病的重要手段。

(1)悠久的中(zhōng)醫(yī)藥文(wén)化基礎

中(zhōng)藥飲片作(zuò)為(wèi)我國(guó)傳統中(zhōng)藥産(chǎn)業的重要組成部分(fēn),曆經數千年的發展,形成了悠久的中(zhōng)醫(yī)藥傳統文(wén)化,在我國(guó)廣大群衆中(zhōng)擁有(yǒu)着極其深厚的文(wén)化基礎。中(zhōng)藥飲片作(zuò)為(wèi)我國(guó)國(guó)粹,無不體(tǐ)現着古老中(zhōng)醫(yī)的精(jīng)髓,是中(zhōng)醫(yī)藥傳統文(wén)化的智慧結晶和載體(tǐ),悠久的中(zhōng)醫(yī)藥理(lǐ)論與文(wén)化優勢為(wèi)我國(guó)中(zhōng)藥産(chǎn)業的發展奠定了良好的基礎,也為(wèi)中(zhōng)藥走向世界提供了堅實的保障。

(2)國(guó)家産(chǎn)業政策大力支持

從2003年出台的《關于加強中(zhōng)藥飲片包裝(zhuāng)監督管理(lǐ)的通知》開始,國(guó)家出台了系列以《關于在深化醫(yī)藥衛生體(tǐ)制改革工(gōng)作(zuò)中(zhōng)進一步發揮中(zhōng)醫(yī)藥作(zuò)用(yòng)的意見》為(wèi)代表的系列産(chǎn)業政策,提出了中(zhōng)西醫(yī)并重的方針,使得此前一直受到擠壓的中(zhōng)醫(yī)藥行業發展速度呈加快趨勢。

(3)健康意識的提升加大了對中(zhōng)藥産(chǎn)品的需求

醫(yī)療保健作(zuò)為(wèi)人類一種基本需求,具(jù)有(yǒu)一定的剛性特征,醫(yī)療保健支出往往随着收入的增長(cháng)較先得到滿足。随着收入的增加,人民(mín)生活水平相應提高,會直接引緻居民(mín)保健意識提升,醫(yī)療保健需求上升,從而拉動藥品支出。

按照加工(gōng)方法和最終形态的不同,可(kě)以将中(zhōng)藥飲片分(fēn)為(wèi)傳統中(zhōng)藥飲片和新(xīn)型中(zhōng)藥飲片兩類,根據兩大類的不同特性又(yòu)可(kě)進行細分(fēn)類。具(jù)體(tǐ)分(fēn)類如下:

傳統中(zhōng)藥飲片特點與分(fēn)類

|

共同點

|

分(fēn)類

|

舉例

|

|

中(zhōng)藥材經傳統加工(gōng)方法(如洗淨、切制、炮制等)生成,基本保持原始外觀性狀

|

洗淨後直接入藥的原型材料

|

槐花(huā)、蒲黃、白芥子等

|

|

-

|

植物(wù)藥或動物(wù)藥經軟化切制後形成的片

|

槟榔片、麻黃段、黃柏絲、何首烏等

|

|

-

|

炮制而成的碎塊、顆粒、粉末等

|

枯礬、煅赭石、水飛朱砂等

|

資料來源:公(gōng)開資料,智研咨詢整理(lǐ)

新(xīn)型中(zhōng)藥飲片包括中(zhōng)藥顆粒飲片、粉末型飲片等。

新(xīn)型中(zhōng)藥飲片特點與分(fēn)類

|

共同點

|

分(fēn)類

|

特點

|

|

傳統中(zhōng)藥飲片經現代技(jì )術(如粉碎、提取等)加工(gōng)處理(lǐ)後形成的顆粒或粉末。失去中(zhōng)藥材的原始性狀,外觀上無法辨認是與傳統中(zhōng)藥飲片的主要區(qū)别

|

中(zhōng)藥顆粒飲片

|

單味中(zhōng)藥飲片不經提取制成的顆粒

|

|

-

|

粉末型飲片

|

單味中(zhōng)藥飲片經粉碎制成的粉末

|

資料來源:公(gōng)開資料,智研咨詢整理(lǐ)

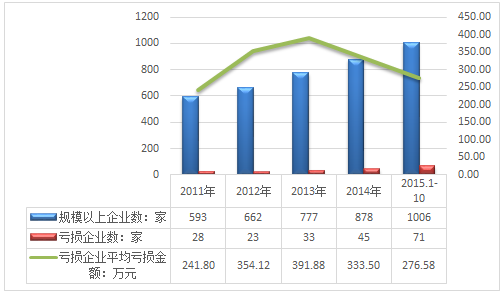

截至2015年10月我國(guó)中(zhōng)藥飲片加工(gōng)行業規模以上企業數量達到1006家,當中(zhōng)71家企業出現虧損,虧損企業平均虧損金額為(wèi)276.58萬元。

2011-2015年10月我國(guó)中(zhōng)藥飲片加工(gōng)行業企業虧損情況

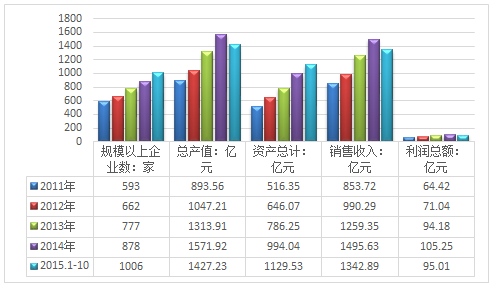

2015年10月我國(guó)中(zhōng)藥飲片加工(gōng)行業規模總資産(chǎn)達到1129.53億元,較上年同期增長(cháng)21.96%。2015年1-10月中(zhōng)藥飲片加工(gōng)行業銷售收入為(wèi)1342.89億元, 2015年1-10月行業利潤總額為(wèi)95.01億元,較上年同期增長(cháng)21%。

2011-2015年10月我國(guó)中(zhōng)藥飲片加工(gōng)行業經營數據分(fēn)析

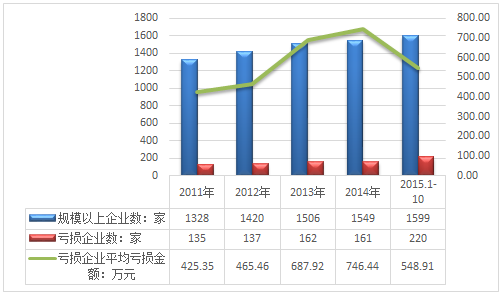

截至2015年10月我國(guó)中(zhōng)成藥生産(chǎn)行業規模以上企業數量達到1599家,當中(zhōng)220家企業出現虧損,虧損企業平均虧損金額為(wèi)548.91萬元。

2011-2015年10月我國(guó)中(zhōng)成藥生産(chǎn)行業企業虧損情況

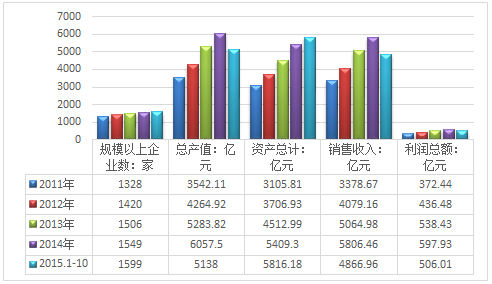

2015年10月我國(guó)中(zhōng)成藥生産(chǎn)行業規模總資産(chǎn)達到5816.18億元,較上年同期增長(cháng)10.03%。2015年1-10月中(zhōng)成藥生産(chǎn)行業銷售收入為(wèi)4866.96億元,較上年同期增長(cháng)6.07%。2015年1-10月行業利潤總額為(wèi)506.01億元,較上年同期增長(cháng)12.3%。

2011-2015年10月我國(guó)中(zhōng)成藥生産(chǎn)行業經營數據分(fēn)析

3、中(zhōng)藥行業市場結構分(fēn)析

2015年1-10月中(zhōng)成藥行業區(qū)域發展概況

|

-

|

企業單位數(個)

|

資産(chǎn)合計(千元)

|

負債合計(千元)

|

主營業務(wù)收入(千元)

|

利潤總額(千元)

|

|

全國(guó)

|

1599

|

581618057

|

237208925

|

486696184

|

50600905

|

|

北京

|

29

|

14999209

|

3733899

|

7762830

|

1300706

|

|

天津

|

19

|

26262185

|

11734313

|

15498996

|

1837888

|

|

河北

|

50

|

22520438

|

7251710

|

14358382

|

1626141

|

|

山(shān)西

|

28

|

6566000

|

4229766

|

2378857

|

8994

|

|

内蒙古

|

18

|

4013067

|

1800891

|

2764022

|

220038

|

|

遼甯

|

42

|

6144202

|

2869113

|

5792242

|

298211

|

|

吉林

|

155

|

85914939

|

28489195

|

97404876

|

9528942

|

|

黑龍江

|

48

|

14957736

|

4666417

|

7301713

|

1453318

|

|

上海

|

18

|

10698997

|

4512208

|

6842528

|

724220

|

|

江蘇

|

37

|

18040016

|

8049470

|

21819783

|

1858730

|

|

浙江

|

40

|

19703675

|

7043171

|

9594855

|

1534417

|

|

安(ān)徽

|

93

|

11571100

|

5200262

|

12863896

|

801824

|

|

福建

|

32

|

7445704

|

1976694

|

5057673

|

922378

|

|

江西

|

89

|

19018008

|

8353197

|

32249167

|

2402346

|

|

山(shān)東

|

105

|

37852554

|

13937266

|

36458777

|

5696192

|

|

河南

|

81

|

30582286

|

13663929

|

29082330

|

2700839

|

|

湖(hú)北

|

88

|

22181745

|

10675524

|

24996274

|

1462470

|

|

湖(hú)南

|

64

|

15642234

|

5026384

|

13661766

|

1153395

|

|

廣東

|

91

|

41904194

|

16668779

|

23678961

|

2705891

|

|

廣西

|

87

|

18882582

|

8637958

|

15413157

|

1860632

|

|

海南

|

4

|

766870

|

365646

|

455017

|

61513

|

|

重慶

|

21

|

16952429

|

10404640

|

13386781

|

712106

|

|

四川

|

89

|

27581152

|

14749536

|

30225254

|

2958525

|

|

貴州

|

82

|

32650721

|

12358953

|

21530681

|

2211547

|

|

雲南

|

60

|

29331099

|

15494662

|

12206223

|

1547957

|

|

西藏

|

7

|

2788591

|

820317

|

660246

|

277741

|

|

陝西

|

61

|

17236702

|

7471296

|

18340812

|

2109371

|

|

甘肅

|

23

|

10316388

|

3507428

|

2183052

|

255820

|

|

青海

|

24

|

6246593

|

1830076

|

1935445

|

327818

|

|

甯夏

|

4

|

915258

|

488604

|

134540

|

841

|

|

新(xīn)疆

|

10

|

1931383

|

1197621

|

657048

|

40094

|

資料來源:公(gōng)開資料,智研咨詢整理(lǐ)

2015年1-10月中(zhōng)藥飲片行業區(qū)域發展概況

|

-

|

企業單位數(個)

|

資産(chǎn)合計(千元)

|

負債合計(千元)

|

主營業務(wù)收入(千元)

|

利潤總額(千元)

|

|

全國(guó)

|

1006

|

112953338

|

48399756

|

134289486

|

9501384

|

|

北京

|

35

|

9101620

|

4545838

|

5067054

|

678962

|

|

天津

|

5

|

1497398

|

1095279

|

549474

|

25645

|

|

河北

|

35

|

2234582

|

850299

|

3248364

|

159111

|

|

山(shān)西

|

3

|

156607

|

133892

|

203543

|

1496

|

|

内蒙古

|

10

|

498904

|

133864

|

795171

|

45447

|

|

遼甯

|

56

|

6979686

|

1359494

|

10155967

|

554010

|

|

吉林

|

70

|

8515187

|

4825396

|

13247482

|

454189

|

|

黑龍江

|

5

|

572586

|

223150

|

464480

|

24800

|

|

上海

|

16

|

1859829

|

1095193

|

1974406

|

130216

|

|

江蘇

|

32

|

7866967

|

2969814

|

9672685

|

1122103

|

|

浙江

|

39

|

3599893

|

1873731

|

2241022

|

217702

|

|

安(ān)徽

|

113

|

9461752

|

4616690

|

12523345

|

774375

|

|

福建

|

14

|

1853618

|

972130

|

2096696

|

202338

|

|

江西

|

26

|

5091037

|

1769922

|

5817411

|

427697

|

|

山(shān)東

|

50

|

5367805

|

1580140

|

10260311

|

815133

|

|

河南

|

48

|

5297388

|

1118213

|

9424825

|

745630

|

|

湖(hú)北

|

56

|

4236120

|

2006919

|

4219463

|

263163

|

|

湖(hú)南

|

57

|

2656064

|

786868

|

7119470

|

311003

|

|

廣東

|

68

|

10496707

|

4848699

|

9045542

|

560024

|

|

廣西

|

22

|

1062327

|

514887

|

3071734

|

181777

|

|

重慶

|

18

|

1881399

|

873646

|

2272601

|

142011

|

|

四川

|

97

|

11694297

|

5042798

|

12751413

|

880791

|

|

貴州

|

16

|

626759

|

279190

|

730003

|

42175

|

|

雲南

|

28

|

3571102

|

1948705

|

2151332

|

256214

|

|

西藏

|

2

|

291200

|

-50189

|

76087

|

1914

|

|

陝西

|

25

|

1259927

|

572835

|

1999275

|

207447

|

|

甘肅

|

53

|

4573652

|

1945938

|

2533494

|

238263

|

|

甯夏

|

2

|

196300

|

124332

|

130285

|

10778

|

|

新(xīn)疆

|

5

|

452625

|

342083

|

446551

|

26970

|

資料來源:公(gōng)開資料,智研咨詢整理(lǐ)

4、中(zhōng)藥行業趨勢預測分(fēn)析

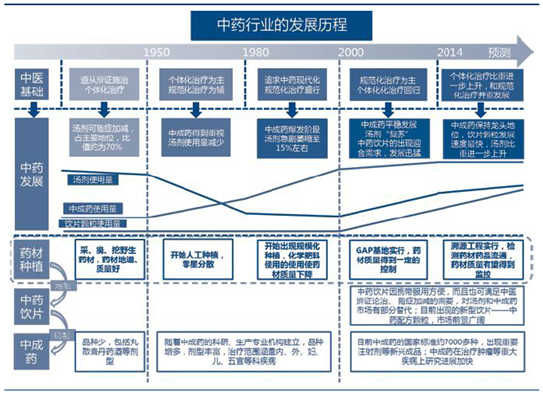

19 世紀50 年代以前,中(zhōng)醫(yī)遵從辨證論治,以可(kě)随症加減的湯劑治療為(wèi)主,藥材為(wèi)各道地産(chǎn)區(qū)的藥農采、摘、挖的野生藥材。

從50 年代開始,中(zhōng)成藥以其便于攜帶、儲存和規模化生産(chǎn)的優點得到重視,中(zhōng)藥治療逐漸演變為(wèi)規範化治療,至90 年代,中(zhōng)藥行業追求中(zhōng)藥現代化,中(zhōng)成藥已經占據中(zhōng)藥的鳌頭,湯劑使用(yòng)量萎縮至15%,中(zhōng)成藥的規模化生産(chǎn)也推動藥材實現人工(gōng)規模種植。近年來,随着國(guó)家對“大健康”産(chǎn)業建設的支持和人們對個體(tǐ)化治療的渴望愈加強烈,湯劑的使用(yòng)量将進一步上升,對藥材質(zhì)量的要求也會提高。2014 年中(zhōng)藥溯源工(gōng)程開始推廣和試行,藥材的質(zhì)量得到進一步的監控,這将促進中(zhōng)藥行業的規範化發展。

中(zhōng)藥行業發展趨勢

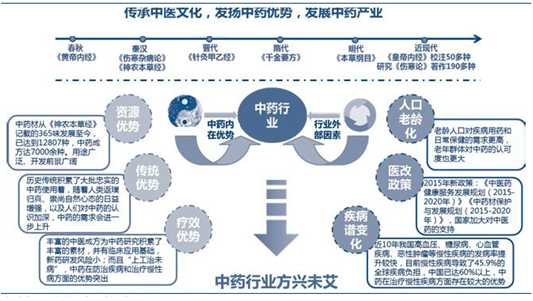

相比于其他(tā)醫(yī)藥子行業,中(zhōng)藥具(jù)有(yǒu)資源優勢、傳統優勢和“治未病”療效優勢。中(zhōng)醫(yī)文(wén)化源遠(yuǎn)流長(cháng),從春秋時期的《皇帝内經》到醫(yī)藥典籍的巅峰《本草(cǎo)綱目》,中(zhōng)藥積累了豐富的研究素材和臨床實踐,為(wèi)中(zhōng)藥新(xīn)藥的研究開發提供堅實的理(lǐ)論基礎。中(zhōng)藥材從《黃帝内經》記載的365 味發展至今,已達到12807 種,中(zhōng)成藥方達5000 餘種,豐富的資源和廣泛的用(yòng)途構成了中(zhōng)藥的資源優勢;同時,曆史傳統積累了大批中(zhōng)醫(yī)的忠實使用(yòng)者,随着人類崇尚自然療法的心态日益增強和人們對中(zhōng)藥認識的加深,中(zhōng)藥将顯示出強大的傳統優勢。在療效方面,中(zhōng)藥在預防疾病和治療慢性病方面優勢突出,在人口老齡化和慢性病發病率逐年提升的背景下,中(zhōng)藥将發揮不可(kě)取代的作(zuò)用(yòng),需求将進一步上升:據統計,40 歲以上者,年齡每增大10 歲,對中(zhōng)藥的認可(kě)度就提高8%;近十年我國(guó)疾病譜發生了明顯的變化,高血壓、糖尿病、心血管疾病、惡性腫瘤等慢性疾病的發病率提升較快,目前慢性疾病導緻了45.9%的全球疾病負擔,中(zhōng)國(guó)已達60%以上。此外,2015 年中(zhōng)藥利好政策頻出,國(guó)家加大對中(zhōng)醫(yī)藥發展的支持力度,《中(zhōng)醫(yī)藥健康服務(wù)發展規劃(2015-2020 年)》和《中(zhōng)藥材保護與發展規劃(2015-2020 年)》的發布也将推動中(zhōng)藥行業大發展。

中(zhōng)藥未來的發展動力

1、市場需求量大

醫(yī)藥産(chǎn)業是國(guó)際公(gōng)認的“朝陽産(chǎn)業”,而中(zhōng)醫(yī)藥産(chǎn)業更是“朝陽中(zhōng)的朝陽”。近年來由十“回歸自然”潮流的興起以及化學(xué)藥品毒副作(zuò)用(yòng)的不斷出.現,中(zhōng)藥在國(guó)際上愈來愈受到重視,綠色消費為(wèi)越來越多(duō)的人所接受。在我國(guó)由十人民(mín)生活水平的不斷提高、人口老齡化趨勢的日益明顯、農村城市化進程不斷深入、新(xīn)醫(yī)改政策逐步實施到位等各力一而囚素的影響,對中(zhōng)醫(yī)藥的需求有(yǒu)不斷增加的趨勢。

随着我國(guó)人民(mín)生活水平的不斷提高,更多(duō)的人們認識到了健康的重要性,使得醫(yī)藥力一而的開支在其可(kě)支配收入中(zhōng)的比例明顯增加。而相對化學(xué)及生物(wù)制藥而言,中(zhōng)藥在健康保健力一而有(yǒu)着明顯的優勢,這無疑進一步增加了對中(zhōng)醫(yī)藥的需求。

衆所周知中(zhōng)老年人群是醫(yī)藥消費的卞力軍。在我國(guó)人口老齡化趨勢日益明顯,有(yǒu)數據表明到2020年時,我國(guó)老年人口約為(wèi)3億人,占全部人口的29%。這樣一來必将大大增加藥品的使用(yòng)量,同時由十使用(yòng)中(zhōng)醫(yī)藥治病的觀念在我國(guó)人群中(zhōng),尤其是中(zhōng)老年人群中(zhōng)根深蒂固,這樣的消費習慣會明顯增加對中(zhōng)醫(yī)藥的需求。

此外,農村城市化進程增加了對醫(yī)藥的需求,一力一而,由十我國(guó)的農村城市化進程己經取得了明顯的效果,我國(guó)城鎮化水平顯著提高,越來越多(duō)的農村人口轉變為(wèi)城市人口。同時城市人均藥品消費遠(yuǎn)遠(yuǎn)高十農村藥品消費水平,這樣一來就使得對藥品的需求量增加。另一力一而,由十新(xīn)農合的不斷深入推進,一定程度上緩解了在農村“看病難、看病貴”的現實問題。使得更多(duō)的農村人口看得起病,這也帶來了對藥品的需求。

2、我國(guó)中(zhōng)醫(yī)藥企業研發能(néng)力有(yǒu)待提高

雖然中(zhōng)醫(yī)藥在中(zhōng)國(guó)己經傳承了幾千年,但是與歐、美、日、韓等發達國(guó)家或地區(qū)相比,我國(guó)中(zhōng)醫(yī)藥産(chǎn)業技(jì )術創新(xīn)水平卻并不高,己經很(hěn)難滿足日益提高的市場有(yǒu)效需求,中(zhōng)醫(yī)藥産(chǎn)業中(zhōng)大多(duō)數企業沒有(yǒu)自主研發的産(chǎn)品,在新(xīn)産(chǎn)品開發上存在一系列的問題。卞要包括:受産(chǎn)業政策影響,我國(guó)中(zhōng)醫(yī)藥産(chǎn)業自卞創新(xīn)動力不足,仿制藥占絕大多(duō)數;中(zhōng)藥創新(xīn)産(chǎn)品結構失衡,無法滿足消費者多(duō)樣化需求;新(xīn)藥研發成果大量流失等。

3、我國(guó)中(zhōng)醫(yī)藥企業在流通存在弊病。由十受長(cháng)期以來的體(tǐ)制和曆史等力一而原因的影響,我國(guó)在藥品,尤其是中(zhōng)藥品的流通環節上,存在着包括流通模式上層層加碼、流通成木(mù)居高不下、藥品回款周期過長(cháng)等一系列的弊病,這些都嚴重阻礙了中(zhōng)醫(yī)藥企業的健康發展。

聯系我們

電(diàn)話:0577-64883881

手機:

公(gōng)司地址

地址:浙江省溫州市蒼南縣靈溪鎮滬山(shān)路園區(qū)四路口

公(gōng)司名(míng)稱

浙江華宇藥業股份有(yǒu)限公(gōng)司

| 首頁(yè) | 關于華宇 |公(gōng)司産(chǎn)品 |新(xīn)聞中(zhōng)心 |科(kē)技(jì )研發 |人力資源 |成品檢驗報告單 |聯系我們 |處方查詢 |煎藥後台 |

ICP備案:京ICP證000000号 版權所有(yǒu):Copyright © 2004-2020浙江華宇藥業股份有(yǒu)限公(gōng)司 版權所有(yǒu) 技(jì )術支持:華宇藥業

QQ在線(xiàn)咨詢

QQ在線(xiàn)咨詢  0577-64883881

0577-64883881